▼VPバンク(VPB):民間銀行大手。消費者ローンを手掛ける金融子会社FEクレジット(FE Credit)は消費者金融シェア50%以上を占める同業界最大手(2020年)。1600万顧客(うち、FEクレジット:1400万顧客)から成る大規模な顧客ベースを確保。

総合評価:☆☆☆☆(五段階評価で☆5つが最高、☆1つが最低)

|

|

業務利益 (百万VND) |

税引前利益 (百万VND) |

税引後利益 (百万VND) |

EPS (VND) |

PER (倍) |

|

19年実績 |

36,355,505 |

10,324,161 |

8,260,263 |

3,376 |

11.29 |

|

20年実績 |

39,033,114 |

13,019,455 |

10,413,760 |

4,271 |

8.92 |

|

21年実績 |

44,301,475 |

14,580,460 |

11,650,522 |

2,666 |

14.29 |

|

22年予想 |

56,795,000 |

20,512,000 |

16,390,000 |

3,055 |

12.47 |

株価38,100 VNDで計算

|

ここに注目 ◆2022年に資本金を75兆VNDに増やす計画。 ◆VPBと株式会社三井住友フィナンシャルグループ(SMBCグループ、東京都千代田区)の連結子会社であるSMBCコンシューマーファイナンス株式会社(東京都中央区)は2021年10月、FEクレジット株49%の譲渡を完了した。これにより、SMBCコンシューマーファイナンスはFEクレジット株49%を保有する大株主となった。

会社概要 会社名 :VPバンク 英語名:VIETNAM PROSPERITY JOINT STOCK COMMERCIAL BANK 資本金:45,056,929,870,000 VND 流通株式数:4,445,473,387 株(2022年3月6日 現在) 証券コード:VPB 上場証券取引所:ホーチミン証券取引所 上場日:2017年8月17日

沿革 前身は1993年に設立されたベトナム非国営企業銀行で、当初の資本金は200億VND。2010年にベトナム・プロスペリティー銀行(VPバンク)に改名し、2017年8月にホーチミン証券取引所(HSX)への上場を果たした。

I. 株主構成 5%以上を保有する株主(2022年3月5日現在)

(※)外国人保有枠:17.5%

II. 事業内容

資本調達、貸付、国内・国際決済、証券業、金・外貨の販売等の金融サービス。

◎前身は1993年に設立されたベトナム非国営企業銀行で、当初の資本金は200億VND。2010年にベトナム・プロスペリティー銀行(VPバンク)に改名した。 ◎本店1か所、支店66か所、出張所168か所 (2021年末)。 ◎消費者ローンを手掛ける金融子会社FEクレジット(FE Credit)は消費者金融シェア50%以上を占める同業界最大手(2020年)。 ◎1600万顧客(うち、FEクレジット:1400万顧客)から成る大きな顧客ベースを確保 (2020年末)。 ◎カード発行枚数(FEクレジットを含む)は650万枚(2020年末)。 ◎米系生命保険のAIAとの間でバンカシュアランスに関する事業提携契約を締結しており、自行の顧客ベースを活かしAIAの保険商品の代理販売を行っている。 ◎ベトナム国家銀行(中央銀行)が求める国際的な資本規制「バーゼルII」を適用済。 ◎2020年7月、オンライン上で本人確認を完結する「eKYC(electronic Know Your Customer)」を導入。eKYCを導入する銀行はVPBが国内初。利用者はオンラインのみで本人確認を行うため、銀行窓口に出向く必要がなく、完全オンラインでの口座開設が可能となっている。

III. 業績推移及び業績見通し

2021年末時点での不良債権比率(NPL)は前年末の3.5%から4.6%に上昇し、同規模の銀行と比べて高水準となっている。

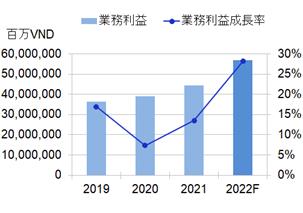

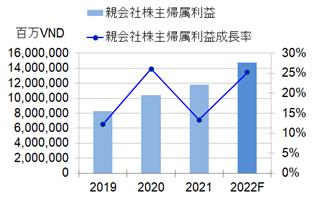

2022年業績見通しは、業務利益が前年比+28.2%増の56兆7950億VND、親会社株主帰属利益が同+25.2%増の14兆7840億VND、EPSは3055 VNDと見込まれる。根拠となる予想は以下の通り。

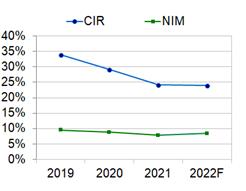

・預金成長率が+15.4%、貸出金成長率が+27.0%の見通しで、2022年末時点での預金に対する貸出金の比率が前年末の142.9%から157.3%に上昇。 ・利息関連収支が前年比+32.1%増の45兆3880億VNDへと順調に伸びる。 ・サービス業務収支が同+57.8%増の6兆4040億VNDへと大幅に増加。 ・NIMが8.4%と高水準を維持。 ・CIRが前年の24.2%から24.0%に若干低下。 ・NPLが前年の4.6%から3.3%に改善。

|

IV. 各種財務数値・指標

1)貸借対照表

(単位:百万VND)

科目 |

2019年末 |

2020年末 |

2021年末 (未監査) |

|

現金および貴金属類 |

2,459,321 |

3,282,556 |

2,345,733 |

|

ベトナム国家銀行への預金 |

3,454,138 |

5,779,610 |

10,860,730 |

|

他の金融機関への預金・融資 |

20,097,553 |

19,554,808 |

57,104,628 |

|

他の金融機関への預金 |

4,614,567 |

5,725,783 |

16,858,044 |

|

売買用証券 |

1,566,592 |

493,214 |

6,970,941 |

|

顧客への貸出金 |

253,099,865 |

286,319,402 |

345,606,972 |

|

貸倒引当金控除前の顧客への貸出金 |

257,183,959 |

290,816,086 |

355,281,219 |

|

貸倒引当金 |

4,084,094 |

4,496,684 |

9,674,247 |

|

金融派生商品及びその他の金融資産 |

0 |

0 |

103,299 |

|

証券投資 |

68,729,363 |

76,485,435 |

75,798,431 |

|

その他の企業投資 |

164,425 |

238,581 |

249,710 |

|

固定資産 |

1,922,972 |

1,862,830 |

1,872,973 |

|

不動産投資 |

0 |

0 |

0 |

|

その他資産 |

25,709,897 |

25,010,091 |

46,712,712 |

|

資産の部合計 |

377,204,126 |

419,026,527 |

547,626,129 |

|

負債の部合計 |

334,994,384 |

366,233,025 |

461,174,630 |

|

政府及び中央銀行からの借入金 |

19,492 |

14,220 |

8,454,375 |

|

他の金融機関からの預金及び借入金 |

50,867,989 |

56,511,282 |

114,619,106 |

|

他の金融機関からの預金 |

12,144,371 |

9,371,444 |

47,106,801 |

|

預金 |

213,949,568 |

233,427,953 |

241,837,028 |

|

金融派生商品及びその他の債務 |

45,670 |

139,825 |

0 |

|

受託金 |

291,823 |

187,156 |

103,930 |

|

有価証券(社債等) |

57,599,723 |

62,845,488 |

81,295,633 |

|

その他負債 |

12,220,119 |

13,107,101 |

14,864,558 |

|

株主資本 |

42,209,742 |

52,793,502 |

78,458,342 |

|

資本金 |

25,299,680 |

25,299,680 |

45,056,930 |

|

資本剰余金 |

692,720 |

365,727 |

77,202 |

|

その他の資金 |

0 |

0 |

0 |

|

金庫株 |

▲2,696,030 |

▲2,199,037 |

▲1,760,512 |

|

諸準備金 |

7,107,405 |

11,911,768 |

12,584,835 |

|

為替評価差異 |

0 |

0 |

0 |

|

資産再評価差異 |

0 |

0 |

0 |

|

利益剰余金 |

11,805,967 |

17,415,364 |

22,499,887 |

|

建設投資積立金 |

0 |

0 |

0 |

|

少数株主持分 |

0 |

0 |

7,993,157 |

|

負債・資本・少数株主持分合計 |

377,204,126 |

419,026,527 |

547,626,129 |

|

科目 |

2019年末 |

2020年末 |

2021年末 (未監査) |

2022年末 予想 |

|

預金成長率 |

25.2% |

9.1% |

3.6% |

15.4% |

|

貸出金成長率 |

15.9% |

13.1% |

20.7% |

27.0% |

|

貸出金/預金 |

118.3% |

122.7% |

142.9% |

157.3% |

|

貸出金/総資産 |

67.1% |

68.3% |

63.1% |

68.4% |

|

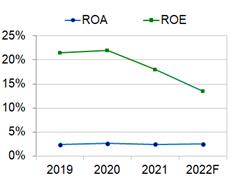

総資産利益率(ROA) |

2.4% |

2.6% |

2.4% |

2.5% |

|

株主資本利益率(ROE) |

21.5% |

21.9% |

18.0% |

13.5% |

|

自己資本比率(CAR) |

11.1% |

11.7% |

- |

- |

|

不良債権比率(NPL) |

3.5% |

3.5% |

4.6% |

3.3% |

2) 損益計算書

(単位:百万VND)

|

科目 |

2019年 |

2020年 |

2021年 (未監査) |

2022年予想 |

|

業務収益 |

58,255,674 |

61,859,684 |

63,604,774 |

- |

|

利息及びその他関連収益 |

49,874,784 |

52,361,767 |

50,827,098 |

- |

|

利息及びその他関連費用 |

19,204,323 |

20,015,944 |

16,478,269 |

- |

|

利息関連収支 |

30,670,461 |

32,345,823 |

34,348,829 |

45,388,000 |

|

サービス業務による収益 |

5,487,466 |

6,166,753 |

6,884,061 |

- |

|

各種支払手数料及びサービス関連費用 |

2,695,846 |

2,810,626 |

2,825,030 |

- |

|

サービス業務収支 |

2,791,620 |

3,356,127 |

4,059,031 |

6,404,000 |

|

外貨・金取り扱い損益 |

▲216,879 |

▲307,207 |

▲76,394 |

548,000 |

|

証券トレーディング損益 |

284,845 |

226,466 |

8,879 |

80,000 |

|

証券投資損益 |

803,159 |

1,170,731 |

3,150,866 |

1,288,000 |

|

出資等長期投資損益 |

2,634 |

5,013 |

2,476 |

0 |

|

その他の活動損益 |

2,019,665 |

2,236,161 |

2,807,788 |

3,087,000 |

|

業務利益 |

36,355,505 |

39,033,114 |

44,301,475 |

56,795,000 |

|

事業費用 |

12,343,718 |

11,392,021 |

10,718,937 |

13,631,000 |

|

経常利益(引当金繰入れ前) |

24,011,787 |

27,641,093 |

33,582,538 |

43,164,000 |

|

貸倒引当金繰入れ額 |

13,687,626 |

14,621,638 |

19,002,078 |

22,652,000 |

|

税引前利益 |

10,324,161 |

13,019,455 |

14,580,460 |

20,512,000 |

|

法人税合計額 |

2,063,898 |

2,605,695 |

2,929,938 |

4,122,000 |

|

法人税 |

2,063,898 |

2,605,695 |

2,929,938 |

4,122,000 |

|

法人税調整額 |

0 |

0 |

0 |

0 |

|

税引後利益 |

8,260,263 |

10,413,760 |

11,650,522 |

16,390,000 |

|

少数株主利益 |

0 |

0 |

▲157,362 |

1,606,000 |

|

その他諸費用控除 |

0 |

0 |

0 |

0 |

|

親会社株主帰属利益 |

8,260,263 |

10,413,760 |

11,807,884 |

14,784,000 |

|

科目 |

2019年 |

2020年 |

2021年 (未監査) |

2022年予想 |

|

業務利益成長率 |

17.0% |

7.4% |

13.5% |

28.2% |

|

利息関連収支成長率 |

24.2% |

5.5% |

6.2% |

32.1% |

|

サービス業務収支成長率 |

73.1% |

20.2% |

20.9% |

57.8% |

|

親会社株主帰属利益成長率 |

12.3% |

26.1% |

13.4% |

25.2% |

|

コスト・インカム・レシオ(CIR) |

34.0% |

29.2% |

24.2% |

24.0% |

|

純金利マージン(NIM) |

9.5% |

8.8% |

7.8% |

8.4% |