?1775571108)

7日の株式市場は、中東の地政学的緊張や新興国市場への格上げ発表を控えた様子見ムードから売買代金が大幅に減少したものの、引け間際に押し目買いが入り、ホーチミン証券取引所(HSX)のVNインデックス、ハノイ証券取引所(HNX)のHNXインデックスともに反発して取引を終えた。

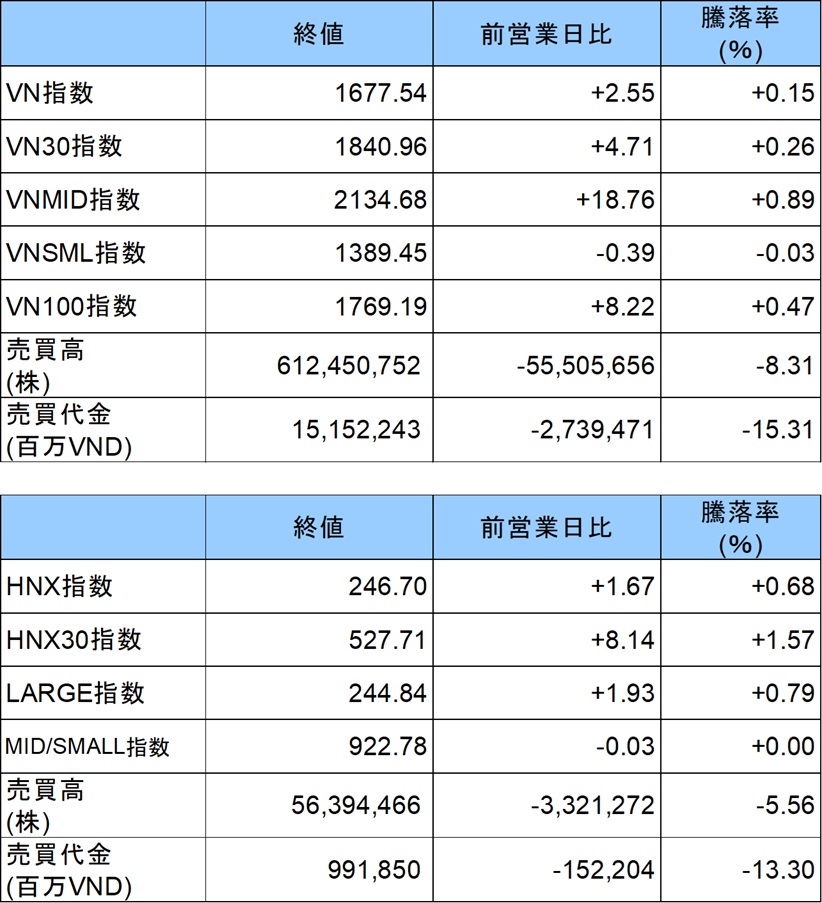

市場全体の動向

VNインデックスは前営業日比+2.55ポイント(+0.15%)上昇し、1677.54ポイントで引けた。前日まで3営業日連続で下落していたが、終盤に買い戻しが入りプラス圏を回復した。売買代金は前営業日から大幅に減少し、15兆1522億VND(約910億円)と閑散な取引となった。HNXインデックスは前営業日比+1.67ポイント(+0.68%)上昇の246.7ポイントで取引を終えた。売買代金は9919億VND(約60億円)だった。

市場の資金流入を抑えた最大の要因は中東における地政学的緊張の継続で、紛争リスクへの警戒から投資家が資産保全を優先した。また、8日に予定されているFTSEラッセルによるベトナム市場の格上げ評価結果の発表を控え、大口資金が市場外で観望する動きも売買代金減少の背景となった。

セクター別および大型株の動向

資金流入が限定的な中、VN30バスケットの大型株が市場を下支えした。LPバンク[LPB]が前営業日比+4.12%、ドゥックザン化学[DGC]が同+2.26%、SSI証券[SSI]が同+2.04%、VPバンク[VPB]が同+1.76%、ビングループ[VIC]が同+1.27%とそれぞれ上昇した。

一方で、HDバンク[HDB]が同▲1.95%、ビンホームズ[VHM]が同▲1.71%、ペトロベトナムガス[GAS]が同▲1.53%、テクコムバンク[TCB]が同▲1.20%下落するなど、売り圧力も散見された。

市場で最も注目を集めたのは証券セクターで、市場格上げへの期待を先取りする形で資金が流入した。VIX証券[VIX]が同+6.94%のストップ高を記録したほか、FPT証券[FTS]が同+5.78%、サイゴンハノイ証券[SHS]が同+4.24%、BIDV証券[BSI]が同+3.36%と力強い上昇を見せた。不動産および石油・ガスセクターは銘柄間で明暗が分かれ、概ね基準値付近でのもみ合いとなった。

海外投資家の動向

海外投資家はHSXで売り越しを継続し、売り越し額は約8250億VND(約50億円)に上った。主にテクコムバンク[TCB]や軍隊銀行[MBB]、HDバンク[HDB]、アジアコマーシャル銀行[ACB]といった銀行株を中心に売り越した。一方で、HNXでは約420億VND(約3億円)の買い越しとなった。

今後の見通し

証券各社は、市場が短期的に1650から1670ポイントのサポートゾーンへ向けた調整局面にあり、当面は狭いレンジでの値動きが続くと予想している。ただし、FTSEの評価結果が良好であれば、それが起爆剤となって相場が回復に向かい、1710から1750ポイントの抵抗線を試す展開になるとの見方も示されている。不確実性が高いため、投資家にはリスク管理を優先し、業績基盤の強固な銘柄を対象とした押し目買いが推奨されている。

最近の市場動向

株式市場はここ数日、原油価格の高騰や中東情勢の緊迫化といった外部環境のリスクに圧迫され、VNインデックスが1700ポイントの大台を割り込む調整局面が続いていた。一部の大型株や特定の材料を持つ銘柄に散発的な資金流入は見られたものの、市場全体としては買い手控えムードが広がり、売買代金の減少傾向が顕著となっていた。本日は4営業日ぶりに小幅な反発を見せたが、依然として地政学的リスクや不確実要素がくすぶっており、投資家の慎重な姿勢は継続している。

ベト株ニュース - 市場概況

04/07:FTSE発表控え様子見、終盤買いでVNインデックス反発

[2026/04/07 19:23 JST更新]

印刷用ページ

印刷用ページ

[ベト株ドットコム 04月07日]

◆オフィシャルニュ-スとはホーチミン証券取引所、ハノイ証券取引所、証券保管センター、国家証券委員会発表の公式ニュースです。掲載ニュースのうち、2010年2月9日以降のオフィシャルニュースには![]() マークを表示しています。

マークを表示しています。

◆オフィシャルニュース以外のニュースは、経済誌、各種メディアからの情報を翻訳したものです。

※正式なニュースはオフィシャルニュースにてご確認ください。

※免責事項については下部の「◆免責事項」をお読みください。

- 最新 10件 [ 市場概況 ]

-

04/07 19:23 [ 市場概況 ]

04/07:FTSE発表控え様子見、終盤買いでVNインデックス反発

-

04/06 19:39 [ 市場概況 ]

04/06:VNインデックスは3日続落、売買代金は2か月ぶり低水準

-

04/06 10:00 [ 市場概況 ]

【週次レポート】証券市場の売買状況と海外投資家の動向(3月30日~4月3日)

-

04/06 04:30 [ 市場概況 ]

1~3月期投資ファンドの運用成績が二極化 銘柄選択で明暗

-

04/03 19:21 [ 市場概況 ]

04/03:ビングループ関連上昇も市場全体は売り優勢で続落

-

04/02 19:43 [ 市場概況 ]

04/02:VHMとDGCがストップ高も、市場全体は調整圧力に直面

-

04/01 20:08 [ 市場概況 ]

04/01:大型株主導で株価続伸、VNインデックス1700ポイント台を回復

-

04/01 04:40 [ 市場概況 ]

今週の注目銘柄-Vietstockによるテクニカル分析

-

2026/03/31 [ 市場概況 ]

03/31:VNインデックス反発、流動性改善と銀行株への資金流入が牽引

-

2026/03/30 [ 市場概況 ]

03/30:地政学的リスクを背景に反落、大型株の売りが圧迫

-

注目記事

?1775571108)

?1775571108)

?1775571108)

?1775571108)

?1775571108)

?1775571108)

?1775571108)

?1775571108)

?1775571108)

?1775571108)