|

近年のベトナムの対外収支は、輸出の拡大、安定的な外資流入、在外ベトナム人による本国送金といった構造的な強みに支えられ、底堅さを維持している。一方で、世界的な金融環境の変化や国際的な資本フローの変動の影響を受けやすく、総合収支や外貨準備が外部要因に左右される局面にも直面している。

■経常収支を下支えする貿易黒字と本国送金

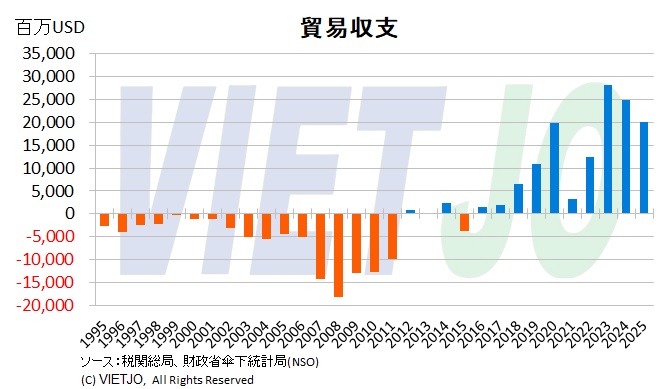

ベトナムの貿易収支は2016~2025年に10年連続の黒字となり、総合収支の重要な下支え要因となっている。2025年の黒字は200億USDと、輸出額の4.2%に相当し、この10年間で3番目の規模となった。

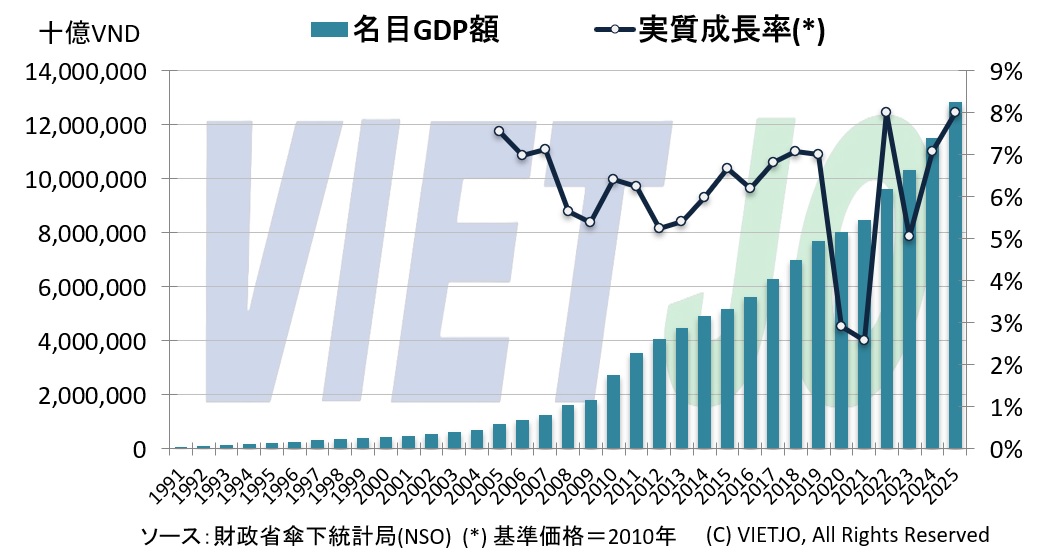

世界情勢の複雑化を背景に景気低迷が続く中でも、2025年の輸出入総額は前年比+18.2%増の9300億USDと過去最高を更新した。輸出は同+17.0%増の4750億USD、輸入は同+19.4%増の4550億USDだった。輸出の対GDP比率は92.4%に達し、ベトナムは東南アジアでも屈指の輸出依存度を持つ国となっている。

輸出拡大の背景には、政府の外資誘致政策と輸出志向型工業化の継続がある。輸出総額の77.3%を外資企業が占め、主力品目はコンピューター・電子製品・部品のほか、◇機械・設備・部品、◇携帯電話・部品、◇織物・衣料、◇履物、◇車両・部品、◇木材・木工品などが並ぶ。もっとも、外資主導の構造は投資収益の海外流出を通じ、経常収支の改善効果を一定程度相殺する側面もある。

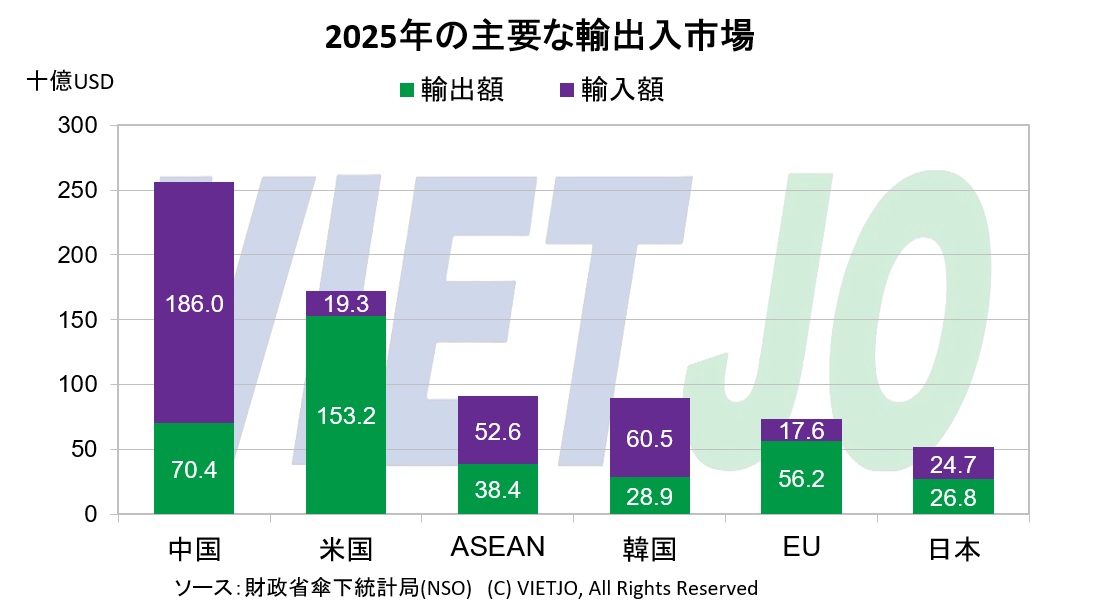

貿易パートナー別でみると、米国がベトナム最大の輸出先で、輸出額は1532億USDで、輸出総額の32.2%を占めた。一方、中国は最大の輸入元で、輸入額は1860億USDに達した。貿易収支は対米黒字1339億USD、欧州連合(EU)向け386億USD、日本向け21億USDとなる一方、中国に対しては▲1156億USD、韓国▲316億USD、東南アジア諸国連合(ASEAN)▲142億USDの赤字となった。

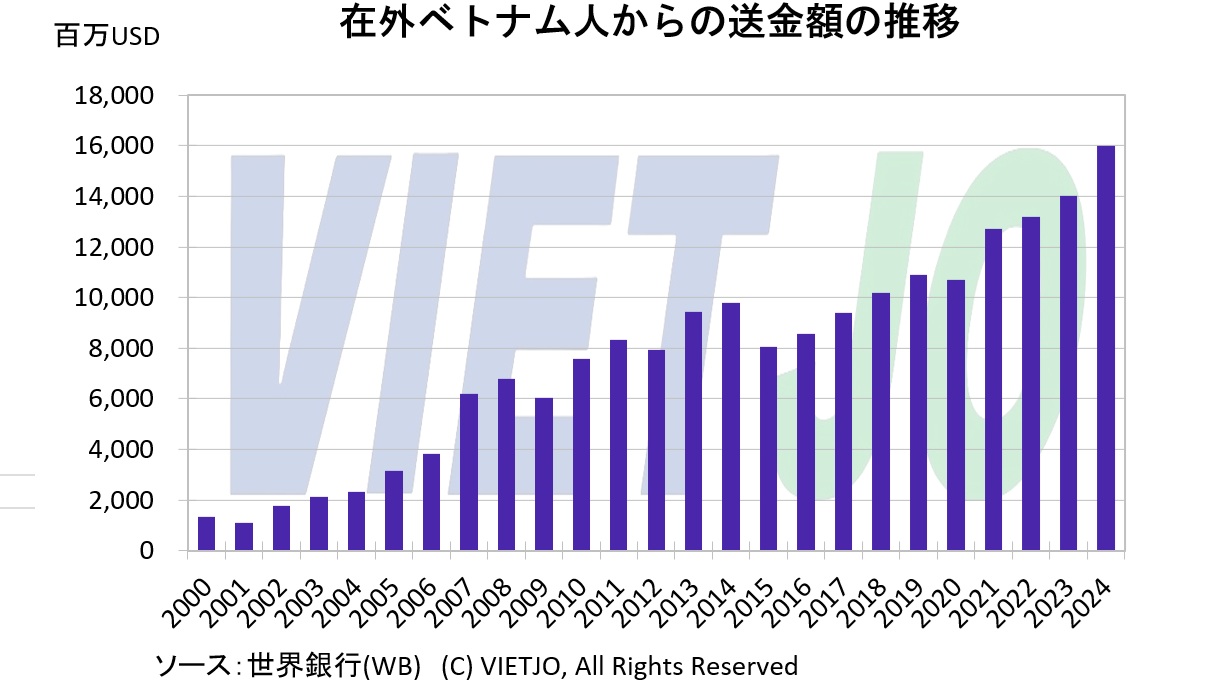

また、在外ベトナム人による本国送金も経常収支の安定要因となっている。送金額は2000~2024年にほぼ一貫して増加し、累計1913億USD、年平均77億USDと推計される。2024年は160億USDに達し、このうちホーチミン市向けが95億USDと約6割を占めた。2025年も同市向け送金は+8.3%増の103億USDと増加を続けた。

背景には大規模な在外コミュニティの存在がある。ベトナム戦争後の海外脱出や、1990年代以降の労働者送り出し政策により、米国、オーストラリア、カナダ、フランス、ドイツ、日本、韓国など130以上の国・地域に約600万人が居住する。主な労働者派遣先は日本、台湾、韓国、中国、シンガポールなどだ。

日本における在留ベトナム人数は増加が続いている。出入国在留管理庁の統計によると2025年6月末時点で約66万人と過去最多を更新した。このうち、技能実習、特定技能、技術・人文知識・国際業務、特定活動の就労資格が48万人を占める。2025年時点でベトナムは、日本への労働者送り出し15か国の中で最大の派遣元となっている。

■金融収支:FDIの安定流入と証券投資の変動

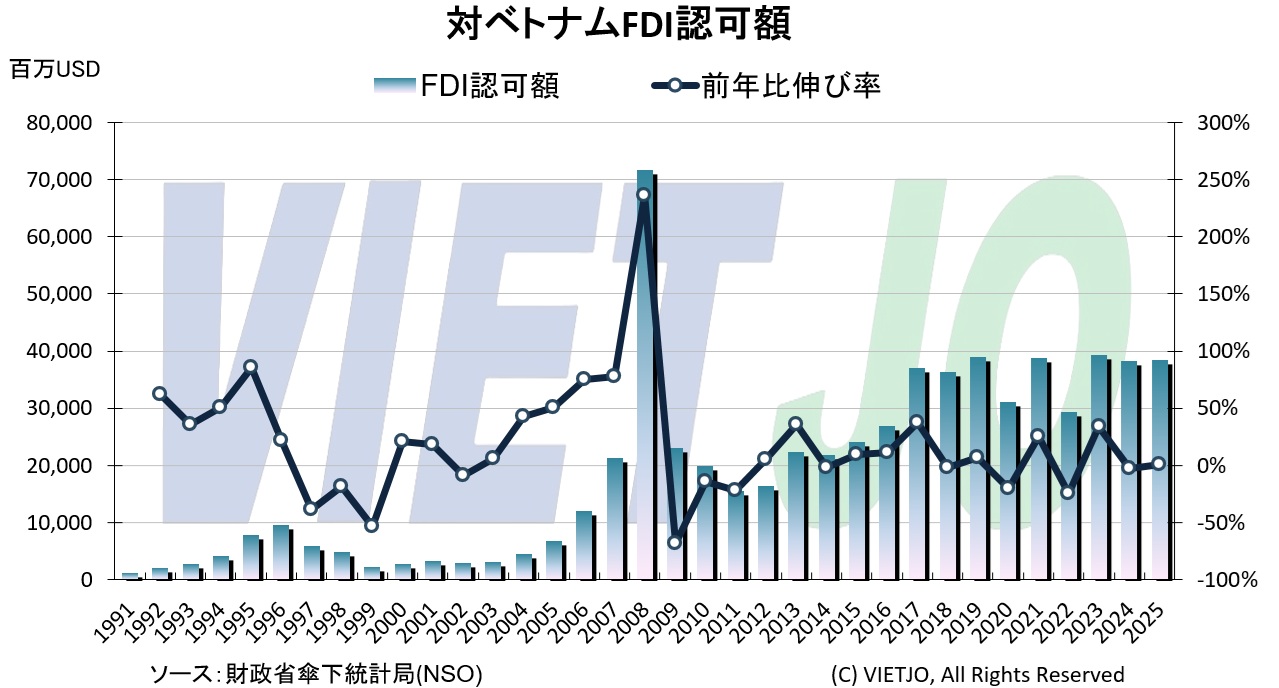

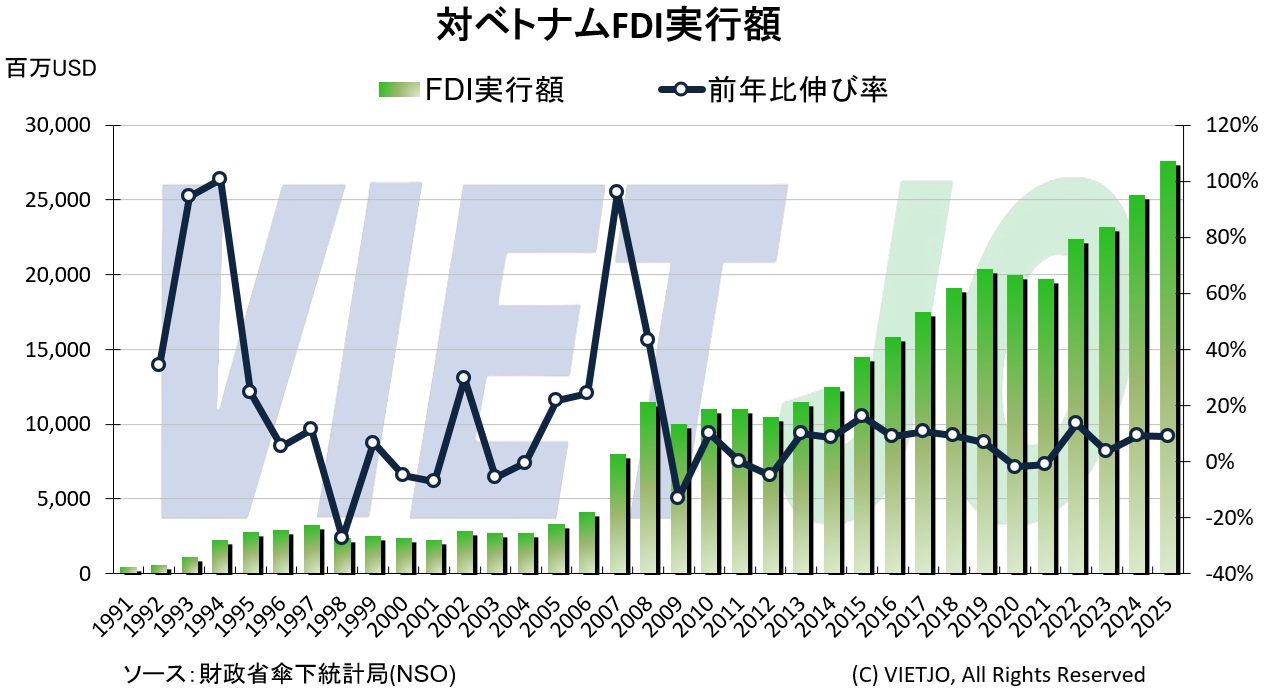

金融収支では、FDIが安定的な資金流入源となっている。2025年のFDI認可額は前年比+0.5%増の384億USD、実行額は同+9.0%増の276億USDとなり、直近5年間で最高水準に達した。

実行額の増加は単なる資金量の拡大にとどまらず、投資の実行力や質の向上を示している。既存案件の拡張や買収合併(M&A)が増加しており、外資の中長期的なコミットメントが強まっているとみられる。その背景には、ベトナムが単なる低コストの生産拠点から、多国籍企業にとって技術やサプライチェーンを任せられるパートナーへと位置付けを変えつつあることがある。

FDI受け入れ初期の約30年間は、安価な労働力や工業団地、税制優遇を背景に労働集約型の組立・加工投資が中心で、付加価値は限定的だった。しかし近年は状況が変化している。米国が2025年からベトナム製品に相互関税を適用した後も撤退の動きは目立たず、企業はむしろサプライチェーン維持を優先している。ベトナムが「代替拠点」ではなく供給網の重要拠点として認識されていることを示す。

一方、証券投資は変動性が大きい。2025年の株式市場では海外投資家の売り越し額が51億USDと過去最大となった。低金利による利回り魅力の低下や、VND安に伴う為替差損リスクに加え、米国の高金利長期化による資金の本国回帰、新興国全体へのリスク回避姿勢が資金流出を促したとみられる。

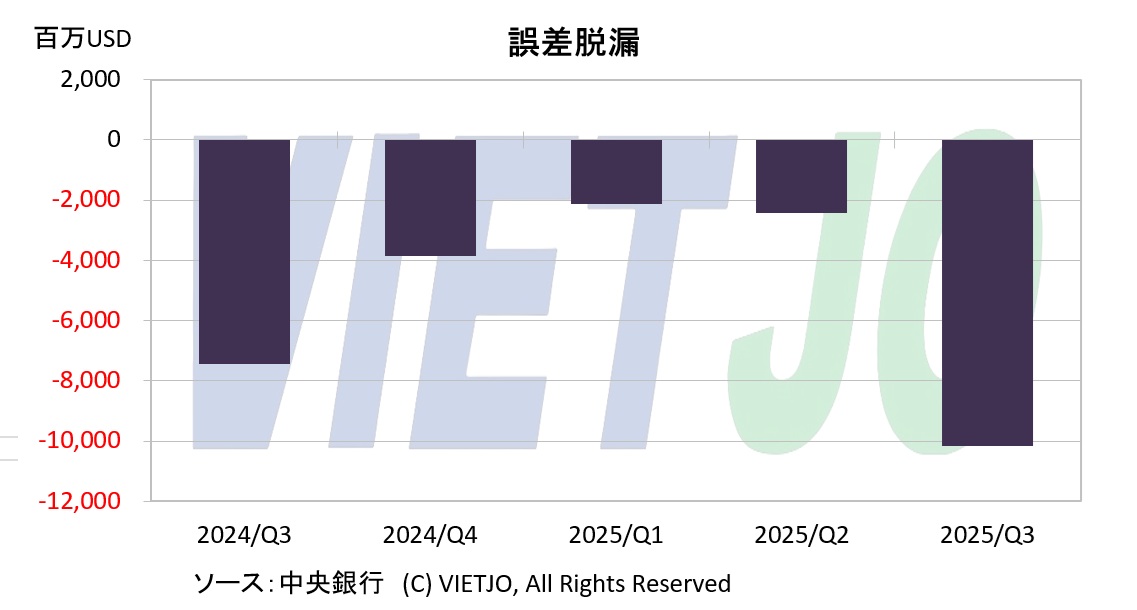

■「誤差脱漏」に表れる見えにくい資本流出

近年の対外収支で注目されるのが、「誤差脱漏」(統計で把握できない資金移動を示す項目)の拡大だ。2024年第3四半期(7~9月)から2025年第3四半期にかけて赤字が続き、2025年第3四半期には▲102億USDと、この期間で最大の赤字を記録した。

誤差脱漏の拡大は、統計に表れにくい非公式な資本移動や外貨の持ち出し、金取引を巡る不透明な資金フローの存在を示唆する。対外収支の実態把握や為替の安定性を評価する上で無視できないリスク要因となっている。

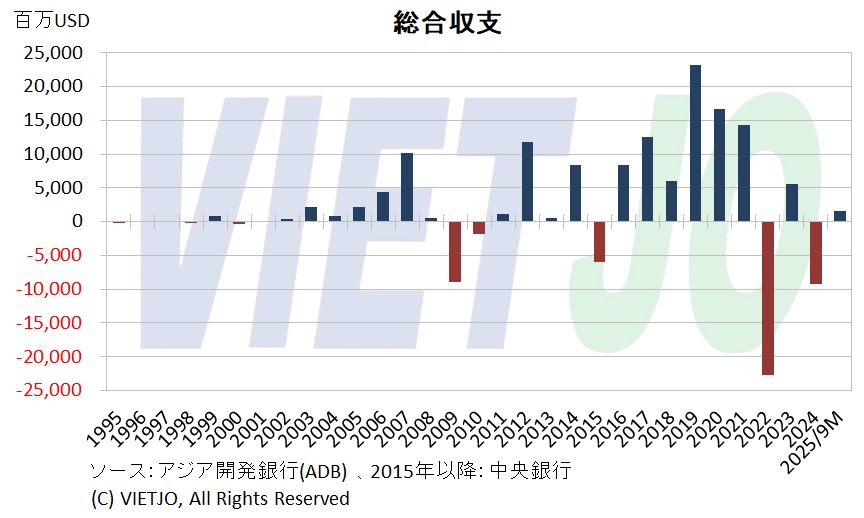

■総合収支の変動と外貨準備への影響

2016年から2021年にかけて、ベトナムの総合収支は黒字基調を維持し、2019年には233億USDの大幅黒字を計上した。しかし、2022年には米連邦準備制度理事会(FRB)による急速な利上げを背景とした世界的な金融引き締めを受け、新興国からの資金流出と対米資本回帰が進行し、総合収支は▲227億USDと過去最大の赤字に転落した。2023年は黒字に転じたものの、2024年は再び赤字となり、対外収支の不安定さが改めて浮き彫りとなった。2025年1~9月期は15億USDの黒字を確保したが、改善幅はなお限定的にとどまっている。

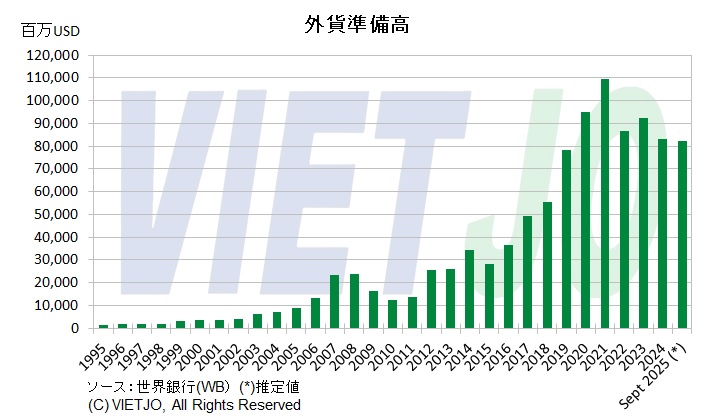

こうした総合収支の変動を反映し、外貨準備高は長期的にみておおむね増加基調を示してきた。1995年の13億USDから徐々に積み上がり、2016年以降は貿易黒字とFDI流入を背景に増勢が加速、2021年には1094億USDと過去最高を記録した。これは新型コロナ禍において為替の安定を維持する緩衝材として機能し、金融・為替政策の運営余地を高める要因となった。

一方、2022年以降は世界的な金融引き締めと資本フローの変化を受け、外貨準備高は減少基調に転じた。中央銀行がVND安圧力に対応して為替介入を行った結果、2024年は831億USDまで減少した。2025年9月時点では822億USDと輸入額の2.2か月分にとどまり、2020年以降で最低水準となった。国際通貨基金(IMF)が目安とする「輸入額の3か月分」(2025年ベースで1138億USD)を下回る水準だ。

総じてベトナムの対外収支は、貿易黒字・本国送金・FDIという構造的な強さを有する一方、短期資本や統計に表れにくい資金移動の影響を受けやすい側面も抱える。経常収支の安定を維持しながら金融収支の変動を抑制できるかが、総合収支の改善と外貨準備の持続的な積み増し、ひいては為替とマクロ経済の安定を左右する重要な論点となる。

|