?1783683441)

国内唯一の掘削用リグリース会社ペトロベトナム・ドリリング[PVD](PV Drilling)が発表した2016年第2四半期業績速報によると、同期の税引後利益は前年同期比▲96%減の220億VND(約1億0500万円)と大きく落ち込んだ。

これにより、上半期税引後利益は同▲93%減の780億VND(約3億7000万円)で、原油価格1バレル60USD以上で算定した年間計画の達成率は16%となるが、60USD未満で算定した年間計画の78%を達成した。

第2四半期の同社掘削用リグの稼働日数は、前期比+40%増の約230日だったが、賃貸料は前期に比べて下落した。同期の海上掘削リグ(ジャッキアップリグ)の1日当たりの賃貸料は8万5000USD(約900万円)で、前期比で▲15%下落。但し、半潜水型掘削リグ(TAD)の1日当たりの賃貸料は18万USD(約1700万円)で変わらなかった。

同社は現在、掘削リグ6基を保有している。下半期は6基中4基が稼動する予定で、稼働日数は前期比+37%増の約540日となる見通し。

ホーチミン市証券[HCM](Hochiminh Securities)は、PVDの2016年業績について、売上高が前年比▲52.9%減の6兆8000億VND(約325億円)、税引後利益が同▲83.8%減の2691億VND(約12億9000万円)と予想している。

同社親会社のペトロベトナムグループ(Petrovietnam)が米シェブロン(Chevron)傘下企業の全株式及びメコンデルタ地方沖における油田鉱区の運営権を獲得していること、近い将来に幾つかの試掘案件を再開する計画があることが、PVDにとって好材料となっている。

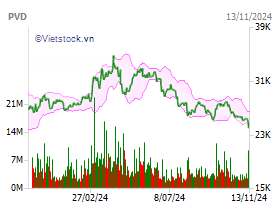

なお、PVD株の7月20日終値は2万7800VND(約133円)で、2016年3月末時点の1株当たり純資産(BPS)3万7966VND(約182円)を大きく下回っている。株価純資産倍率(PBR)は0.62倍の割安な水準。HCMはPVDの投資評価を「アウトパフォーム(Outperform)」とした。

これにより、上半期税引後利益は同▲93%減の780億VND(約3億7000万円)で、原油価格1バレル60USD以上で算定した年間計画の達成率は16%となるが、60USD未満で算定した年間計画の78%を達成した。

第2四半期の同社掘削用リグの稼働日数は、前期比+40%増の約230日だったが、賃貸料は前期に比べて下落した。同期の海上掘削リグ(ジャッキアップリグ)の1日当たりの賃貸料は8万5000USD(約900万円)で、前期比で▲15%下落。但し、半潜水型掘削リグ(TAD)の1日当たりの賃貸料は18万USD(約1700万円)で変わらなかった。

同社は現在、掘削リグ6基を保有している。下半期は6基中4基が稼動する予定で、稼働日数は前期比+37%増の約540日となる見通し。

ホーチミン市証券[HCM](Hochiminh Securities)は、PVDの2016年業績について、売上高が前年比▲52.9%減の6兆8000億VND(約325億円)、税引後利益が同▲83.8%減の2691億VND(約12億9000万円)と予想している。

同社親会社のペトロベトナムグループ(Petrovietnam)が米シェブロン(Chevron)傘下企業の全株式及びメコンデルタ地方沖における油田鉱区の運営権を獲得していること、近い将来に幾つかの試掘案件を再開する計画があることが、PVDにとって好材料となっている。

なお、PVD株の7月20日終値は2万7800VND(約133円)で、2016年3月末時点の1株当たり純資産(BPS)3万7966VND(約182円)を大きく下回っている。株価純資産倍率(PBR)は0.62倍の割安な水準。HCMはPVDの投資評価を「アウトパフォーム(Outperform)」とした。

印刷用ページ

印刷用ページ

?1783683441)

?1783683441)

?1783683441)

?1783683441)

?1783683441)

?1783683441)

?1783683441)

?1783683441)

?1783683441)

?1783683441)